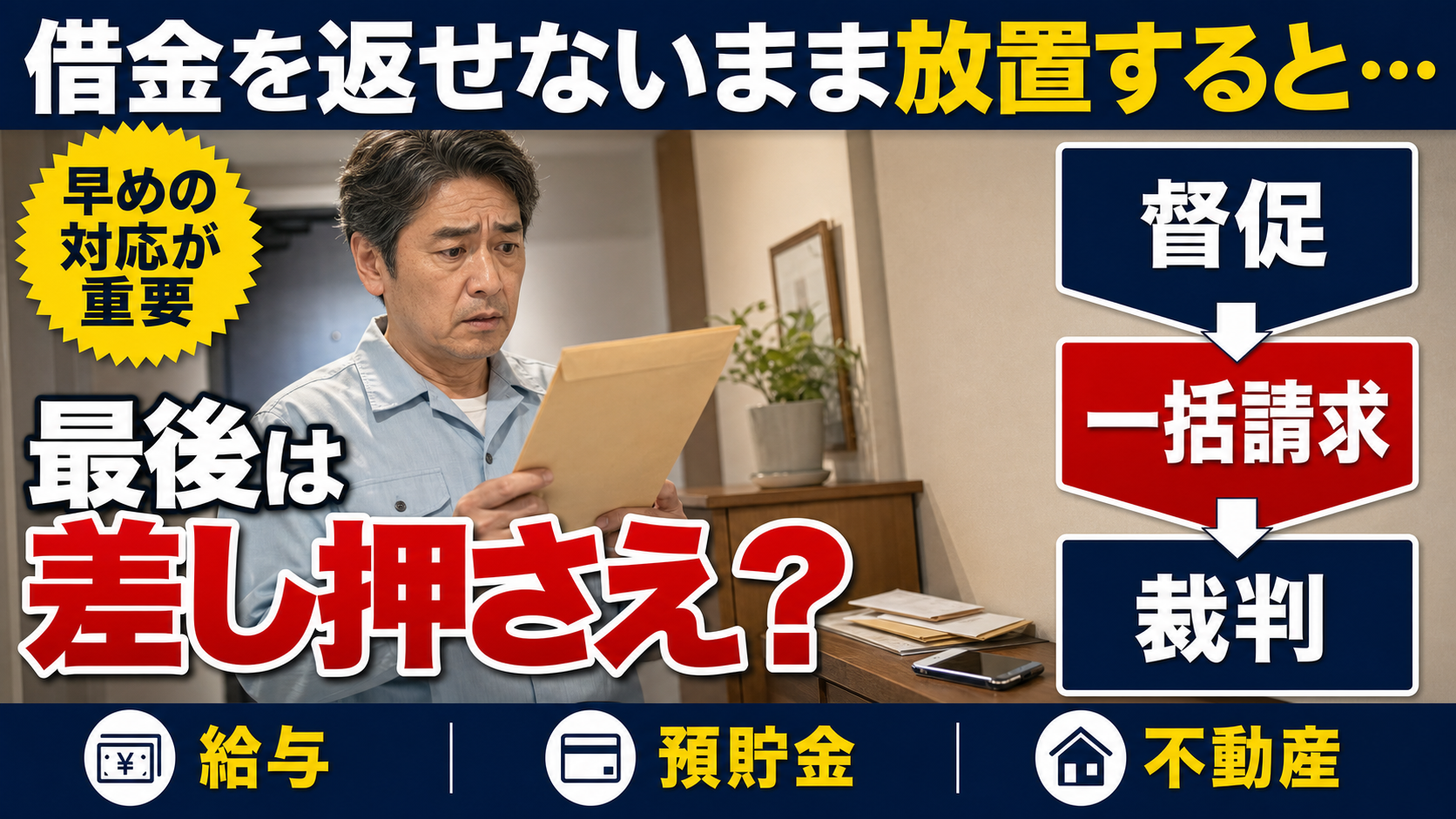

借金の返済日を過ぎたものの、「連絡するのが怖い」「来月まとめて払えばよい」と考え、そのままにしていませんか。借金を返せず放置すると、電話や書面による督促だけでなく、遅延損害金の発生、残額の一括請求、信用情報への登録、裁判、給与や預貯金の差し押さえへ進む可能性があります。

ただし、返済日の翌日に直ちに財産が差し押さえられるわけではありません。差し押さえには、原則として判決や仮執行宣言付支払督促などの法的根拠が必要です。重要なのは、どの段階でも書類や連絡を無視せず、早めに対応することです。

この記事では、借金の延滞から督促、一括請求、裁判、差し押さえまでの一般的な流れと、各段階で取るべき対応を解説します。

借金を返せないまま放置したときの一般的な流れ

借金を延滞したあとの対応は、金融機関、貸金業者、契約内容、延滞期間、これまでの返済状況などによって異なります。そのため、「延滞から必ず何日後に裁判になる」と一律にはいえません。

一般的には、電話やメールによる入金案内から始まり、督促状、一括請求、裁判手続き、強制執行という順序で進む可能性があります。

| 段階 | 起こる可能性があること | 主な対応 |

|---|---|---|

| 返済日の翌日以降 | 遅延損害金、電話・SMS・メールなどによる連絡 | 返済可能日を確認して債権者へ連絡 |

| 数日~数週間程度 | 督促状、利用停止、再引落しの案内 | 請求内容と支払方法を確認 |

| 延滞が続いた場合 | 信用情報への登録、一括請求、保証会社の代位弁済 | 分割相談や債務整理を検討 |

| 法的手続き開始後 | 訴状、支払督促などが裁判所から届く | 期限内に答弁・異議申立てなどを行う |

| 債務名義取得後 | 給与、預貯金、不動産などの差し押さえ | 直ちに弁護士へ相談 |

この表は一般的な目安です。債権者がどの時点で法的手続きへ移るかは分かりません。過去に延滞を繰り返している場合や、債権者からの連絡を無視している場合は、早い段階で一括請求や裁判を検討される可能性もあります。

借金を延滞するとまず遅延損害金が発生する

返済日までに所定の金額を支払わないと、契約に基づいて遅延損害金が発生する可能性があります。遅延損害金は、通常の利息とは別に、返済が遅れたことに対して請求される金銭です。

延滞を解消するまで増える可能性があるため、「お金が用意できるまで何もしない」という対応は避けましょう。

遅延損害金の基本的な計算方法

遅延損害金の概算は、一般に次の式で計算されます。

遅延損害金の概算=延滞している金額×遅延損害金の年率÷365日×延滞日数

たとえば、延滞対象額が50万円、遅延損害金の年率が20%、延滞日数が30日なら、概算は次のとおりです。

50万円×20%÷365日×30日=約8,219円

ただし、遅延損害金が借入残高全体にかかるのか、支払期日を過ぎた金額にかかるのかなどは、契約や期限の利益の喪失状況によって異なります。正確な金額は、契約書や請求書を確認し、債権者へ問い合わせてください。

返済額だけを入金しても延滞が解消しない場合がある

延滞後は、通常の返済額に加えて遅延損害金や不足額などが必要になることがあります。いつもと同じ金額だけを入金しても、延滞状態が完全には解消されない可能性があります。

支払う前に、次の項目を確認しましょう。

- 現在の延滞額

- 遅延損害金

- 支払期限

- 指定された振込先

- 再引落しの有無

- 入金後に延滞が解消されるか

債権回収会社などへ債権が移っている場合は、以前利用していた口座へ振り込まず、最新の書面に記載された問い合わせ先へ確認してください。

電話・SMS・督促状による連絡が始まる

返済が確認できないと、金融機関や貸金業者から電話、SMS、メール、アプリの通知、はがき、封書などで連絡が来る可能性があります。

最初の連絡は、入金忘れの確認や再引落しの案内であることもあります。この段階で連絡を取り、返済可能日や支払方法について相談できれば、その後の手続きへ進む前に対応できる場合があります。

督促の電話を無視すると連絡が増える可能性がある

電話に出ない、書面に返答しない状態が続くと、債権者は本人と連絡が取れないと判断します。その結果、電話や書面による連絡が繰り返されたり、登録された連絡先の確認が行われたりする可能性があります。

電話に出るのが怖い場合でも、次の内容を整理してから折り返しましょう。

- 契約者氏名

- 返済できなかった理由

- 現在用意できる金額

- 返済可能な日

- 翌月以降の返済見込み

- 収入減少が一時的か継続的か

支払えないのに「明日必ず払う」と約束するのは避けるべきです。実現できない約束を繰り返すより、正確な家計状況を伝え、対応方法を相談することが重要です。

督促状と裁判所の支払督促は別物

債権者から届く「督促状」や「催告書」と、簡易裁判所から届く「支払督促」は異なります。

| 書類 | 主な差出人 | 意味 |

|---|---|---|

| 入金案内・督促状 | 金融機関や貸金業者 | 延滞金の支払いを求める連絡 |

| 催告書 | 債権者や代理人 | 一定期限までの支払いを強く求める通知 |

| 支払督促 | 簡易裁判所 | 債権者の申立てに基づく裁判手続き |

| 訴状 | 裁判所 | 民事訴訟が提起されたことを知らせる書類 |

| 差押命令 | 裁判所 | 給与や預貯金などを差し押さえる命令 |

裁判所から届いた書類には、対応期限が設けられていることがあります。債権者からの督促状と同じ感覚で放置してはいけません。

延滞が続くと信用情報に影響する可能性がある

借金やクレジットカードの返済状況は、信用情報機関へ登録されます。延滞が続いた場合は、返済状況や異動情報などが登録され、新たなクレジットカードやローンの審査に影響する可能性があります。

ただし、何日延滞するとどの情報が登録されるかは、契約先や信用情報機関などによって異なります。

信用情報への影響が出ると利用しにくくなるもの

信用情報に延滞や債務整理などの情報が登録されると、次の契約の審査に影響する可能性があります。

- クレジットカード

- カードローン

- 住宅ローン

- 自動車ローン

- 教育ローン

- スマートフォン端末の分割払い

- 家賃保証会社との契約

- 各種商品のショッピングクレジット

情報が登録されたからといって、すべての契約が一律に利用できなくなるわけではありません。審査基準は各社で異なります。

一方、「信用情報への影響を避けたい」という理由で別の会社から借り、延滞中の借金を返すことには注意が必要です。借金で借金を返しても家計全体の債務は減らず、多重債務へ進む可能性があります。

家族の信用情報に自動的に登録されるわけではない

本人が借金を延滞したという理由だけで、配偶者や子どもの信用情報に同じ延滞情報が登録されるわけではありません。

ただし、家族が保証人、連帯保証人、連帯債務者になっている場合は、家族へ請求が及ぶ可能性があります。また、夫婦の収入合算で申し込むローンなどでは、本人の信用状況が審査に影響する場合があります。

期限の利益を失うと残額を一括請求される可能性がある

分割払いの契約では、毎月決められた金額を支払うことにより、残額を直ちに全額返済しなくてもよい利益があります。これを「期限の利益」といいます。

契約で定められた延滞などの事由が発生すると、期限の利益を失い、債権者から残額や利息、遅延損害金などを一括請求される可能性があります。

一括請求書が届いたら確認すること

一括請求や期限の利益喪失の通知が届いたら、書類を捨てず、次の項目を確認してください。

- 債権者の名称

- 契約番号

- 請求元金

- 利息

- 遅延損害金

- 支払期限

- 振込先

- 保証会社や債権回収会社への移行の有無

- 法的手続きに関する記載

一括請求された金額を用意できない場合でも、無視してはいけません。債権者が分割払いの相談に応じる可能性がある一方、すでに保証会社や債権回収会社へ移行していると、元の金融機関では対応できないことがあります。

保証会社が代位弁済する場合がある

銀行カードローンや住宅ローンなどでは、保証会社が付いていることがあります。延滞が続くと、保証会社が債務者に代わって金融機関へ支払う「代位弁済」が行われる場合があります。

代位弁済が行われても、本人の借金がなくなるわけではありません。支払先が金融機関から保証会社へ変わり、保証会社から一括請求を受ける可能性があります。

保証人が付いている借金の場合は、保証人や連帯保証人へ請求されることもあります。

債権回収会社や弁護士から請求が来る可能性がある

延滞債権の管理や回収が、債権回収会社や弁護士へ移ることがあります。差出人が変わったからといって、直ちに詐欺と判断してはいけません。

一方、実在する会社名を使った架空請求もあるため、書面の内容を慎重に確認する必要があります。

債権が移った通知を確認する

債権譲渡が行われた場合は、債権譲渡通知などが届くことがあります。また、金融機関が債権を譲渡せず、回収業務だけを委託する場合もあります。

書類が届いたら、次の点を確認しましょう。

- 元の借入先

- 現在の債権者

- 回収を担当する会社や弁護士

- 債権譲渡または委託の内容

- 請求額の内訳

- 連絡先

- 支払方法

不審な場合は、書面に記載された電話番号だけを信用せず、元の金融機関や会社の公式サイトに掲載された連絡先から確認してください。

不適切な取立てを受けたら相談する

正規の貸金業者であっても、社会通念上不適切な方法で取立てを行ってよいわけではありません。本人や家族を脅す、正当な理由なく勤務先へ繰り返し連絡するなどの行為があった場合は、記録を残して相談しましょう。

次の証拠を保存しておくと役立つ可能性があります。

- 電話の日時と内容

- 着信履歴

- SMSやメール

- 郵便物

- 訪問の日時

- 担当者の氏名

- 録音データ

- 家族や勤務先へ連絡された状況

相談先として、金融庁の金融サービス利用者相談室、日本貸金業協会、消費生活センター、警察、弁護士などがあります。脅迫や危険を感じる場合は、警察へ相談してください。

借金を放置すると裁判を起こされる可能性がある

電話や書面による請求に応じない状態が続くと、債権者が民事訴訟や支払督促を申し立てる可能性があります。

裁判所から届く書類を受け取らなかったり、内容を見なかったりしても、問題がなくなるわけではありません。所定の方法で送達され、手続きが進むことがあります。

民事訴訟を起こされた場合

債権者が訴訟を提起すると、裁判所から訴状や口頭弁論期日呼出状、答弁書の案内などが届きます。

訴状には、債権者が請求する金額や根拠が記載されています。請求内容に異議がある場合だけでなく、借金自体に争いがなく分割払いを希望する場合でも、放置せず対応することが重要です。

答弁書を提出せず、期日にも出席しなければ、債権者の主張を前提とした判決が出る可能性があります。

支払督促を申し立てられた場合

支払督促は、金銭などの支払いについて、債権者の申立内容をもとに簡易裁判所の裁判所書記官が発付する手続きです。通常の訴訟と異なり、最初は書類審査を中心に進みます。

裁判所によると、債務者は支払督促を受け取ってから2週間以内に督促異議を申し立てることができます。異議を申し立てると、請求額に応じて通常訴訟へ移行します。裁判所「支払督促」

支払督促を受け取ってから2週間以内に異議を申し立てないと、仮執行宣言が付され、強制執行を受ける可能性があります。

支払督促に心当たりがある場合でも、金額、利息、遅延損害金、すでに支払った金額などが正しいとは限りません。書類を持参して弁護士へ相談しましょう。

仮執行宣言付支払督促を放置する危険性

支払督促を受け取ったあと、期限内に異議を申し立てないと、債権者は所定期間内に仮執行宣言を申し立てることができます。

仮執行宣言が付されると、債権者はそれを根拠に強制執行を申し立てられるようになります。

仮執行宣言付支払督促を受け取った場合にも異議申立ての期間がありますが、異議を申し立てただけで強制執行が当然に停止するとは限りません。届いた時点ですぐに専門家へ相談してください。

判決などが確定すると差し押さえを受ける可能性がある

債権者が勝訴判決、仮執行宣言付支払督促、和解調書などの「債務名義」を取得すると、強制執行を申し立てられる可能性があります。

差し押さえは、債権者が自由に勤務先や銀行からお金を回収する行為ではありません。原則として裁判所へ申立てを行い、差押命令を得る必要があります。

給与を差し押さえられる場合

給与の差し押さえでは、裁判所から勤務先へ債権差押命令が送達されます。そのため、給与差し押さえが実行されると、勤務先に借金問題を知られる可能性があります。

裁判所の案内では、一般的な金銭債権について、給与は原則として4分の1が差押えの対象となります。月給が44万円を超える場合は、原則として33万円を除いた部分が対象となります。裁判所「債権執行」

たとえば、差押対象となる基礎額が月24万円なら、一般的にはその4分の1に当たる6万円が差し押さえられる可能性があります。

ただし、税金や社会保険料の滞納処分、養育費などに基づく差し押さえでは、対象範囲や手続きが異なる場合があります。

預貯金を差し押さえられる場合

銀行預金が差し押さえられると、差押命令が銀行へ送達された時点の預金から、請求額の範囲内で支払いを受けられる可能性があります。

給与の差し押さえとは異なり、預金口座に入った給与が常に4分の3保護されるとは限りません。給与として振り込まれた後は預金債権として扱われ、口座残高が差押対象になることがあります。

生活費や家賃の引落しに使う口座が差し押さえられると、日常生活に大きな影響が出る可能性があります。

自動車や不動産が対象になる場合

債務者名義の自動車、不動産、動産などが強制執行の対象になる場合もあります。ただし、財産の価値、担保の有無、回収可能性、手続費用などを踏まえ、債権者がどの財産を対象にするか判断します。

住宅ローンを滞納した場合は、抵当権に基づく不動産競売が問題になることがあります。カードローンの延滞とは異なる手続きや対応が必要になるため、早期相談が特に重要です。

差し押さえまでの期間は一律ではない

「延滞から何か月で差し押さえられるか」という疑問を持つ人は多いものの、すべてのケースに共通する期間はありません。

債権者がすでに債務名義を持っているか、裁判手続きにどれだけ時間がかかるか、債務者が争うか、財産が特定できるかなどによって変わります。

すでに債務名義がある場合は注意する

過去に裁判上の和解をした、特定調停が成立した、強制執行認諾文言付き公正証書を作成したなどの事情がある場合、債権者が改めて訴訟を起こさずに強制執行へ進める可能性があります。

以前に受け取った裁判書類や合意書がある場合は、必ず相談先へ持参してください。

少額の借金でも裁判になる可能性がある

借金額が少額だから裁判や差し押さえにはならないとは限りません。支払督促や少額訴訟など、比較的少額の金銭請求に利用される手続きもあります。

「この金額なら債権者も諦めるだろう」と考えて放置するのは危険です。

借金の時効を期待して放置するのは危険

借金にも消滅時効が問題になることがありますが、一定期間払わなければ自動的に借金が消えるわけではありません。

消滅時効による利益を受けるには、原則として時効を援用する意思表示が必要です。また、裁判上の請求、債務の承認、支払いなどにより、時効の完成猶予や更新が問題になる場合があります。

自己判断で債権者へ連絡する前に確認する

長期間請求がなかった借金について突然請求書が届いた場合は、時効が成立している可能性もあります。一方、電話で借金を認めたり、少額を支払ったり、分割払いを約束したりすると、時効に影響する可能性があります。

古い借金の請求を受けたら、次の資料を用意して弁護士などへ相談しましょう。

- 最後に借りた時期

- 最後に返済した時期

- 過去の裁判の有無

- 届いた請求書

- 債権者との通話記録

- 過去の和解書や判決書

「時効だから無視すればよい」と考えるのではなく、法的に時効が成立しているかを確認する必要があります。

借金を返せないと分かった段階で取るべき対応

返済できないと分かった時点で連絡や相談を行えば、一括請求や裁判へ進む前に対応方法を検討できる可能性があります。

延滞期間が短くても、翌月以降も返済できない見込みなら早めに行動しましょう。

1.借入先と請求額を確認する

まず、すべての借入先について次の情報を一覧にします。

- 借入先

- 借入残高

- 毎月返済額

- 返済日

- 延滞額

- 遅延損害金

- 保証人の有無

- 担保の有無

- 裁判手続きの有無

書類を捨ててしまった場合は、会員ページ、銀行の取引履歴、信用情報機関への開示請求などで確認できることがあります。

2.生活費を含めた返済可能額を計算する

返済のために家賃や食費を使い切ると、生活費を再び借りることになります。

返済可能額は、次のように計算します。

返済可能額=手取り収入-生活維持に必要な支出-臨時支出への備え

生活維持に必要な支出には、家賃、食費、水道光熱費、通信費、医療費、税金、社会保険料などを含めます。

この計算で返済可能額がほとんど残らない場合は、分割返済の約束をしても継続できない可能性があります。

3.債権者へ返済相談をする

失業や一時的な収入減少などにより返済が難しい場合は、返済日前または延滞後の早い段階で債権者へ相談しましょう。

相談によって、返済日の変更や分割払いなどに応じてもらえる可能性はありますが、必ず希望どおりになるわけではありません。

相談時は、支払えない理由だけでなく、いつからいくらなら支払えるかを伝えます。返済の見通しが立たない場合は、無理な約束をせず、専門家へ相談する予定であることを伝える方法もあります。

4.裁判所からの書類は期限内に対応する

裁判所から訴状や支払督促が届いている場合は、債権者との電話相談だけで終わらせてはいけません。債権者と話し合っている間も、裁判手続きが進む可能性があるためです。

書類に記載された期限を確認し、答弁書や異議申立書など、手続きに応じた対応を取ります。

5.債務整理を検討する

契約どおりの返済を継続できない場合は、債務整理を検討します。

| 手続き | 主な内容 | 向いている可能性がある状況 |

|---|---|---|

| 任意整理 | 債権者と返済条件を交渉する | 元金などを分割すれば返済できる |

| 個人再生 | 裁判所の認可を受け、減額後の債務を返済する | 安定収入があり、任意整理では難しい |

| 自己破産 | 免責による対象債務の支払義務の免除を目指す | 収入や財産では返済できない |

| 特定調停 | 簡易裁判所が返済条件の調整を仲介する | 自分で手続きを進め、分割返済を目指す |

債務整理を検討しても、裁判や差し押さえが自動的に止まるとは限りません。すでに法的手続きが進んでいる場合は、現在の段階を専門家へ正確に伝える必要があります。

借金を返せない人が利用できる相談先

相談先によって、対応できる内容や費用が異なります。裁判書類が届いている場合や差し押さえが迫っている場合は、早急に弁護士へ相談する方法があります。

| 相談先 | 主な相談内容 |

|---|---|

| 弁護士 | 債務整理、訴訟対応、差し押さえ対応など |

| 認定司法書士 | 法律で定められた範囲内の任意整理や簡易裁判所事件など |

| 法テラス | 相談窓口の案内、条件を満たす人への無料相談や費用立替え |

| 財務局の多重債務相談窓口 | 借金問題の相談や専門機関の案内 |

| 日本クレジットカウンセリング協会 | クレジット・ローンの相談、家計改善など |

| 日本貸金業協会 | 貸金業者との取引や多重債務に関する相談 |

| 消費生活センター | 契約トラブルや悪質業者に関する相談 |

金融庁は、法テラス、日本弁護士連合会、日本司法書士会連合会、日本貸金業協会、日本クレジットカウンセリング協会などの相談先を案内しています。金融庁「多重債務についての相談窓口」

相談時には、督促状、訴状、支払督促、差押命令などの書類を封筒ごと持参しましょう。封筒の消印や受取日が、対応期限の確認に役立つ場合があります。

借金を返せないまま放置せず早めに対応しよう

借金を返せないまま放置すると、遅延損害金、電話や書面による督促、信用情報への影響、期限の利益喪失、一括請求へ進む可能性があります。その後、債権者が民事訴訟や支払督促によって債務名義を取得すれば、給与や預貯金などを差し押さえられるおそれがあります。

ただし、延滞した翌日に突然給与を差し押さえられるのが一般的というわけではありません。差し押さえまでには、原則として判決や仮執行宣言付支払督促などを取得する手続きがあります。

だからこそ、督促の初期段階で対応することが重要です。返済できないと分かったら、借入先、残高、家計収支を整理し、債権者や専門家へ相談してください。

裁判所から支払督促を受け取った場合は、原則として受取後2週間以内の異議申立てが重要になります。書類を放置せず、すぐに弁護士などへ相談しましょう。

※本記事は一般的な法制度や手続きの流れを説明するものであり、個別の事案に対する法律相談ではありません。督促や強制執行の時期、対応方法、差押範囲などは、契約内容や債権の種類、裁判手続きの状況によって異なります。具体的な対応は弁護士などの専門家へご相談ください。