毎月きちんと返済しているのに、借金残高が思ったほど減らず、不安を感じている人は少なくありません。借金の返済額は、すべてが元金の返済に使われるわけではなく、その一部が利息に充てられます。金利が高い、毎月の返済額が少ない、返済後に追加借入れをしているといった状況では、長期間支払っても元金がほとんど減らないことがあります。

完済を目指すには、節約だけでなく、金利、元金、毎月の返済額、完済予定日を数字で確認することが重要です。この記事では、借金が減らない主な原因、利息の計算方法、返済負担を軽減する方法、債務整理を検討する判断基準を分かりやすく解説します。

借金を返済しても元金が減らない仕組み

借金の毎月返済額には、原則として「元金」と「利息」が含まれています。返済額のすべてが借りたお金の返済に使われるわけではありません。

借入残高や金利が高いほど利息が大きくなり、毎月の返済額が少ないほど元金に充当される金額が小さくなります。

毎月の返済額は元金と利息に分かれる

一般的なカードローンでは、返済日に支払った金額のうち、まず利息が差し引かれ、残りが元金の返済に充てられます。

単純化すると、返済額の内訳は次のようになります。

元金への充当額=毎月の返済額-利息

たとえば、毎月1万5,000円を返済していて、その月の利息が7,500円なら、元金に充当されるのは7,500円です。

1万5,000円を支払ったという感覚があっても、借入残高は7,500円程度しか減りません。さらに返済後に7,500円を再び借りれば、元金残高は返済前とほぼ同じ状態に戻ります。

利息は借入残高と金利に応じて発生する

利息の概算は、一般に次の式で求められます。

利息の概算=借入残高×実質年率÷365日×利用日数

借入残高が50万円、実質年率が18%、利用日数が30日なら、利息の概算は次のとおりです。

50万円×18%÷365日×30日=約7,397円

実際の計算方法、端数処理、返済日の扱いなどは金融機関や契約によって異なります。正確な利息は、契約書、利用明細、返済予定表で確認してください。

借入残高が多い時期ほど利息負担が大きい

同じ金利でも、借入残高が多いほど利息は高くなります。

年18%で30日間借りた場合の概算利息は、次のようになります。

| 借入残高 | 30日間の利息概算 | 1万円返済した場合の元金充当額 |

|---|---|---|

| 10万円 | 約1,479円 | 約8,521円 |

| 30万円 | 約4,438円 | 約5,562円 |

| 50万円 | 約7,397円 | 約2,603円 |

| 70万円 | 約10,356円 | 利息だけで1万円を超える |

| 100万円 | 約14,795円 | 返済額が1万円なら利息にも足りない |

※実質年率18%、利用日数30日として単純計算した目安です。実際の返済額や計算方法は契約によって異なります。

借入残高が多いのに毎月返済額が少ないと、支払額の大部分が利息に充てられる可能性があります。その結果、返済期間が長くなり、最終的な利息総額も増えやすくなります。

借金が減らない7つの主な原因

借金が減らない原因は、金利の高さだけではありません。返済方式、追加借入れ、複数契約、家計収支などが複合的に影響している場合があります。

まずは、自分がどの原因に当てはまるかを確認しましょう。

1.毎月の返済額が少ない

カードローンやリボ払いでは、借入残高に応じた最低返済額が設定されていることがあります。最低返済額は毎月の負担を抑えやすい一方、元金の減りが遅くなる可能性があります。

返済額が利息をわずかに上回る程度では、元金への充当額は少額です。返済期間が長引けば、その間も利息が発生します。

「毎月の返済額を守っている」という事実だけでなく、次の項目を確認することが大切です。

- 今月の返済額

- 今月発生した利息

- 元金に充当された金額

- 返済後の残高

- 完済予定日

- 完済までの利息総額

最低返済額は、必ずしも早期完済を目的とした金額ではありません。家計に無理のない範囲で、返済額を増やせるか検討する必要があります。

2.金利が高い契約を利用している

金利が高ければ、同じ借入残高でも利息負担が大きくなります。

日本貸金業協会によると、利息制限法に基づく貸付けの上限金利は、元本額に応じて年15~20%です。日本貸金業協会「上限金利について」

| 元本額 | 利息制限法上の上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

上限の範囲内であっても、年15~18%程度の金利で長期間借りると、利息総額が大きくなる可能性があります。

ただし、「上限金利以内だから問題ない」「上限を超えているように見えるから返さなくてよい」と自己判断するのは避けてください。契約時期、元本額、取引経過などによって法的評価が異なる場合があります。疑問がある場合は、契約書と取引履歴を持参して弁護士などへ相談しましょう。

3.返済後に追加借入れをしている

毎月3万円を返済しても、その後2万円を借りれば、単純な差額は1万円です。さらに利息が発生するため、元金の減少額は1万円より少なくなる可能性があります。

ATMやアプリの利用履歴を返済だけで確認すると、「毎月3万円も返している」と感じます。しかし、追加借入れを含めた収支で見なければ、実際に借金が減っているか判断できません。

次の式で1か月のお金の流れを確認しましょう。

借金の実質的な減少額=元金への充当額-同月の追加借入額

この結果がマイナスなら、返済していても借金は増えています。

4.リボ払いを継続的に利用している

リボ払いは、利用金額や件数にかかわらず毎月の支払額を一定にしやすい仕組みです。ただし、支払いが終わる前に新しい買い物を続けると、残高が積み上がります。

特に、利用残高が増えても毎月の支払額があまり変わらない契約では、完済時期を意識しにくくなります。

リボ払いを利用している場合は、毎月の請求額だけでなく、次の情報を確認してください。

- リボ払いの利用残高

- 適用される手数料率

- 今月の手数料

- 元金への充当額

- 新規利用額

- 完済までの予定回数

- 総支払額

クレジットカードを日常生活に使い続けていると、返済と新規利用が同時に進みます。まず新規利用を止めなければ、元金が減りにくい状態を解消できません。

5.複数の借入先へ最低額だけ返済している

借入先が複数あると、それぞれに最低返済額と利息が発生します。毎月の返済総額が大きくても、1社ごとの元金充当額は少額ということがあります。

たとえば、3社へ毎月1万円ずつ、合計3万円を返済していても、各社の利息がそれぞれ5,000円なら、元金全体の減少額は合計1万5,000円程度です。

さらに、返済日が複数あることで家計管理が難しくなり、資金が足りない月に追加借入れをしやすくなります。

6.返済期間と総返済額を確認していない

毎月の返済額だけを見て借入れを決めると、完済までの期間や利息総額を見落としやすくなります。

毎月の返済額を低くすれば、当面の家計負担は軽くなるかもしれません。しかし、返済期間が延びることで、利息を支払う期間も長くなります。

日本貸金業協会は、借入金額、金利、返済額などを入力して、返済回数や利息額を確認できる返済シミュレーションを公開しています。シミュレーションは目安ですが、現在の返済条件を把握するために役立ちます。日本貸金業協会「返済シミュレーション」

7.返済額が家計の余力を超えている

毎月の返済額が多すぎる場合も、借金が減らなくなる原因になります。返済後に生活費が足りず、再び借りてしまうためです。

一時的に高額な返済をしても、次の給料日まで生活できなければ、返済計画として継続できません。

完済を急ぐあまり、次の支払いを後回しにするのは避けましょう。

- 家賃

- 水道光熱費

- 食費

- 医療費

- 税金

- 社会保険料

- 子どもの教育費

- 仕事に必要な交通費

毎月の返済額は、生活を維持しながら継続できる金額でなければなりません。

利息負担で借金が減らない状態を数字で確認する方法

借金問題を改善するには、「何となく減らない」という感覚を具体的な数字に置き換えることが重要です。

各社の利用明細や会員ページを確認し、借入残高、金利、毎月返済額を一覧にしましょう。

借金一覧表を作成する

まず、すべての借入れを次のようにまとめます。

| 借入先 | 借入残高 | 金利・手数料率 | 毎月返済額 | 今月の利息 | 完済予定 |

|---|---|---|---|---|---|

| A社カードローン | 50万円 | 年18% | 1万5,000円 | 明細で確認 | 要確認 |

| B社カードローン | 30万円 | 年18% | 1万円 | 明細で確認 | 要確認 |

| C社リボ払い | 20万円 | 年15% | 1万円 | 明細で確認 | 要確認 |

クレジットカードの分割払い、リボ払い、キャッシング、銀行カードローン、消費者金融、奨学金、家族からの借入れなども記載してください。

借入先が分からない場合は、信用情報機関への開示請求によって契約内容を確認できることがあります。

1年間で元金がいくら減ったか確認する

1年前の利用明細と現在の利用明細を比較し、借入残高がいくら減ったかを確認します。

たとえば、1年間で36万円を返済したにもかかわらず、借入残高が10万円しか減っていない場合、差額の多くが利息や手数料に充てられたか、その間に追加利用をしている可能性があります。

確認する数字は次の3つです。

- 1年間の返済総額

- 1年間の追加借入総額

- 1年前と現在の借入残高の差

返済総額だけでなく、追加借入れと残高の変化を同時に見ることが重要です。

返済額によって完済期間がどう変わるか比較する

借入残高50万円、実質年率18%、追加借入れなしという条件で、毎月の返済額を比較すると、概算では次のような差が生じます。

| 毎月返済額 | 完済までの期間目安 | 利息総額の目安 |

|---|---|---|

| 1万5,000円 | 約47か月 | 約19万円 |

| 2万円 | 約32か月 | 約13万円 |

| 2万5,000円 | 約24か月 | 約10万円 |

| 3万円 | 約20か月 | 約8万円 |

※年18%を月利換算した概算です。実際の返済日、日数、端数処理、返済方式などにより結果は異なります。

毎月返済額を増やせば、一般的には返済期間と利息総額を減らせます。ただし、無理に返済額を増やして生活費を借りることになれば逆効果です。

借金の利息負担を減らして完済を目指す7つの方法

借金を減らすには、元金への充当額を増やし、新たな借入れを止める必要があります。

ただし、返済能力を超えた対策は長続きしません。家計に合う方法を選び、必要に応じて専門家へ相談しましょう。

1.新規借入れとリボ払いの追加利用を止める

最初にすべきことは、借入残高が増える原因を止めることです。返済後に再借入れをしている限り、返済額を増やしても元金は思うように減りません。

カードを使わないようにするだけでなく、公共料金、通販、スマートフォン決済などが自動的にリボ払いへ変更されていないか確認してください。

生活費が足りず新規利用を止められない場合は、返済額が家計の余力を超えています。返済条件の変更や債務整理を検討すべき状態かもしれません。

2.毎月返済額を無理のない範囲で増やす

家計に余裕があるなら、最低返済額より多く返済することで、元金への充当額を増やせる可能性があります。

ただし、先に生活費と臨時支出への備えを確保してください。返済可能額は、次の考え方で求めます。

返済可能額=手取り収入-生活に必要な支出-臨時支出への備え

ボーナスや残業代など変動する収入を前提にすると、収入が減った月に返済できなくなる可能性があります。基本的には、通常月の収入で継続できる金額を基準にしましょう。

3.繰り上げ返済を活用する

繰り上げ返済とは、通常の約定返済に加えて追加で返済する方法です。追加返済分が元金へ充当されれば、その後の利息負担を抑えられる可能性があります。

臨時収入が入った場合に検討できますが、預貯金をすべて返済に回すのは慎重に判断してください。病気や失業などが発生した際に生活費を借りることになれば、再び残高が増えてしまいます。

繰り上げ返済前には、次の点を確認しましょう。

- 追加返済分がどのように充当されるか

- ATM利用手数料や振込手数料

- 繰り上げ返済手数料の有無

- 返済後の毎月返済額

- 完済予定日の変化

- 手元に残すべき生活予備費

4.金利の高い借入れから優先して返済する

複数の借入れがある場合、最低返済額はすべて支払いながら、追加返済できるお金を金利の高い借入れへ集中させる方法があります。

高金利の借入残高を早く減らせれば、家計全体の利息負担を抑えやすくなります。

一方、残高が少ない借入れから完済し、借入先の数を減らす方法もあります。管理しやすくなるメリットがありますが、必ずしも利息総額が最小になるとは限りません。

| 返済方法 | 優先する借入れ | 主な特徴 |

|---|---|---|

| 高金利優先 | 金利が最も高い借入れ | 利息総額を抑えやすい |

| 少額残高優先 | 残高が最も少ない借入れ | 借入先を早く減らしやすい |

| 返済日優先 | 延滞のおそれがある借入れ | 遅延損害金や延滞を避ける対応 |

どの方法でも、ほかの借入先の最低返済額を無視してはいけません。すでに延滞している場合は、自己判断で返済先を選ぶ前に専門家へ相談しましょう。

5.低金利ローンへの借換えを検討する

現在より低い金利のローンへ借り換えられれば、利息負担を軽減できる可能性があります。複数の借入れを一本化する「おまとめローン」も選択肢の一つです。

ただし、金利が下がるだけで必ず総返済額が減るとは限りません。毎月返済額を下げすぎて返済期間が長くなれば、利息を支払う期間も延びます。

借換え前には、現在の契約と新しい契約を比較してください。

| 比較項目 | 確認する内容 |

|---|---|

| 金利 | 現在より実際に低くなるか |

| 毎月返済額 | 家計の範囲内で継続できるか |

| 返済期間 | 長くなりすぎていないか |

| 総返済額 | 利息を含めて本当に減るか |

| 諸費用 | 保証料、事務手数料などがあるか |

| 対象債務 | すべての借入れを一本化できるか |

| 追加借入れ | 一本化後に再借入れする危険がないか |

おまとめ後に以前のカードローンを再利用すると、借金総額が以前より増えるおそれがあります。一本化を返済の終着点ではなく、新たな借入れを止めるための手段として利用する必要があります。

6.家計の固定費を見直す

返済額を増やすには、収入を増やすか支出を減らして返済原資を作る必要があります。支出を見直す場合は、毎月継続的に削減効果が出る固定費から確認しましょう。

- 携帯電話やインターネットのプラン

- 利用していないサブスクリプション

- 補償が重複している保険

- 高額な家賃

- 自動車の維持費

- 定期購入

- 各種会費

ただし、医療費や食費を極端に削るべきではありません。税金や社会保険料を後回しにして返済へ回すことも、根本的な解決にはなりません。

固定費を見直しても返済原資を作れない場合は、家計管理の問題だけでなく、借金総額が返済能力を超えている可能性があります。

7.債務整理で利息や返済条件を見直す

自力で返済額を増やせない、借換えの審査に通らない、完済までの見通しが立たない場合は、債務整理を検討します。

債務整理は、借金の減額、免除、返済条件の変更などにより、生活再建を目指す方法です。

| 手続き | 利息・元金への主な影響 | 返済の継続 | 裁判所 |

|---|---|---|---|

| 任意整理 | 将来利息や遅延損害金などを交渉する | 原則必要 | 原則利用しない |

| 個人再生 | 一定の基準により債務の減額を目指す | 必要 | 利用する |

| 自己破産 | 免責対象債務の支払義務の免除を目指す | 原則不要 | 利用する |

| 特定調停 | 裁判所の仲介で返済条件を調整する | 原則必要 | 利用する |

任意整理は、支払能力に応じた返済計画を作り、債権者と返済方法について和解を目指す手続きです。日本クレジットカウンセリング協会も、任意整理を「支払能力を超える債務について、支払能力に応じた返済計画を立て、個々の債権者と返済方法を合意する方法」と説明しています。日本クレジットカウンセリング協会「任意整理」

任意整理をしても、必ず将来利息が全額免除されるとは限りません。債権者の方針や取引状況によって交渉結果は異なります。

借金が減らないときに債務整理を検討する判断基準

借金が減らないからといって、すべての人が直ちに債務整理をする必要はありません。収入、生活費、借入残高、完済期間を総合的に確認します。

次の状況に該当する場合は、少なくとも専門家への相談を検討しましょう。

3~5年程度で完済できる見通しがない

借金総額を毎月の返済可能額で割り、返済期間を概算します。実際には利息が加わるため、元金だけで計算した期間より長くなります。

たとえば、借金総額が200万円で毎月の返済可能額が2万円なら、利息を無視しても完済まで100か月、約8年4か月かかります。実際には利息があるため、さらに長期化する可能性があります。

任意整理では3~5年程度の分割返済が検討されることがありますが、その期間で元金などを返済できない場合は、個人再生や自己破産を含めて検討する必要があります。

毎月の利息額を把握できていない

返済額は把握していても、利息額や元金充当額が分からない場合は、正確な返済計画を立てられません。

利用明細を確認しても分からないときは、金融機関へ返済予定表や取引履歴について問い合わせましょう。複数社の情報を整理できない場合は、専門家や家計相談を利用する方法もあります。

返済後に生活費を借りている

返済後に食費や家賃をカードローンやリボ払いで補っている場合は、実質的に借金で返済を続けています。

借入れを完全に止めた状態で生活と返済を両立できるか確認してください。借入れなしでは生活できない場合、現在の返済額は家計に合っていません。

元金より追加借入額のほうが多い

毎月の元金充当額が1万円で、追加借入額が3万円なら、借金残高は実質的に2万円増えています。

追加借入れが一時的なものでなく、複数月続いている場合は、自力返済が機能していない可能性があります。

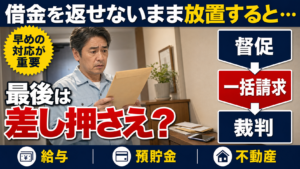

延滞や一括請求が始まっている

返済日を過ぎると、遅延損害金が発生することがあります。貸金業者からの借入れにおける遅延損害金の上限について、日本貸金業協会は年20%と案内しています。

延滞を放置すると、残額の一括請求、訴訟、支払督促、給与や預貯金の差押えへ進む可能性があります。裁判所から書類が届いている場合は、記載された期限を確認し、早急に弁護士へ相談してください。

借金が減らないときに避けるべき行動

目の前の返済を乗り切るための行動が、利息負担や債務総額を増やすことがあります。

次の方法には注意が必要です。

別の会社から借りて返済する

他社から借りたお金で返済しても、家計全体の借金は減りません。新たな借入れにも利息が発生するため、債務総額が増える可能性があります。

返済のための借入れが必要になった時点で、現在の返済計画は収入だけでは維持できていません。

一時的な増額だけで解決しようとする

利用限度額を増額できれば、当面の返済資金を確保できるかもしれません。しかし、返済能力が増えるわけではありません。

借入可能額が増えたことで問題の発覚が遅れ、最終的な債務額が大きくなるおそれがあります。

SNSの個人間融資や無登録業者を利用する

「審査なし」「ブラックでも融資」などの広告を出す業者の中には、違法な高金利を要求するヤミ金融が含まれる可能性があります。

SNS上の個人間融資でも、高額な利息、保証金詐欺、個人情報の悪用などのトラブルが報告されています。正規の金融機関から借りられない場合は、新たな借入先を探すのではなく、公的相談窓口を利用してください。

クレジットカードを現金化する

ショッピング枠を利用して商品を購入し、業者へ売却して現金を得る行為は、カード会社の規約に違反する可能性があります。受け取る現金よりカードの支払額が多くなりやすく、借金問題を悪化させます。

後払いサービスや携帯電話決済を使った現金化も同様に注意が必要です。

返済明細を見ずに最低額だけ払い続ける

最低返済額を支払っているだけでは、完済時期が大きく延びる可能性があります。返済額が変更された場合や追加利用をした場合は、その都度完済予定を確認しましょう。

返済明細を見て、利息と元金の内訳を確認する習慣が重要です。

借金の利息負担についてよくある質問

借金が減らないときは、返済額を増やすべきか、借換えを利用すべきか迷うことがあります。

ここでは、利息と返済に関する代表的な疑問を解説します。

毎月返済していれば、いつか必ず完済できますか?

追加借入れがなく、毎月の返済額が発生利息を上回り、契約どおりに支払いを続ければ、一般的には元金が減って完済へ近づきます。

一方、返済額が利息以下である、返済後に追加借入れをする、延滞により遅延損害金が発生しているといった場合は、借金が減らない可能性があります。

金利が低ければ毎月の返済額も必ず安くなりますか?

金利が下がれば、同じ残高と返済期間で比較した場合、一般的には利息負担を抑えやすくなります。しかし、毎月返済額は契約の返済方式や返済期間によって変わります。

金利が低くても返済期間が長ければ、総利息額が想定より大きくなることがあります。金利だけでなく、総返済額と完済予定日を確認してください。

一括返済すれば将来の利息はかかりませんか?

一般に、完済後の期間に対する将来の利息は発生しません。ただし、完済日までに発生した利息、所定の手数料、振込手数料などが必要になる場合があります。

一括返済をする際は、会員ページに表示された残高だけで判断せず、完済予定日の正確な返済額を金融機関へ確認しましょう。

任意整理をすれば利息は必ずゼロになりますか?

任意整理では、将来利息などを付けずに元金を分割返済する内容を交渉することがあります。しかし、債権者に交渉へ応じる義務があるわけではなく、必ず利息が全額免除されるとは限りません。

取引状況、債権者の方針、返済期間などによって和解条件は異なります。

過払い金があれば借金はなくなりますか?

利息制限法の上限を超える金利で過去に返済していた場合、取引履歴を再計算することで借金が減ったり、過払い金の返還を請求できたりする可能性があります。

ただし、現在の貸付けは利息制限法の上限内で行われていることが一般的であり、借金がある人全員に過払い金が発生するわけではありません。契約時期、金利、完済時期、取引の分断、時効などが関係するため、広告だけで判断せず専門家へ確認してください。

借金が減らないと感じたら利息と完済予定日を確認しよう

毎月返済しているのに借金が減らない主な原因は、返済額の多くが利息に充てられていること、最低返済額が少ないこと、返済後に追加借入れをしていることなどです。

まずは、借入先ごとに残高、金利、毎月返済額、利息額、完済予定日を一覧にしてください。そのうえで、追加借入れを止め、生活を維持できる範囲で返済額を増やせるか検討します。

繰り上げ返済、固定費の削減、低金利ローンへの借換えによって利息負担を抑えられる場合もあります。ただし、返済後に生活費を借りる状態や、3~5年程度で完済できる見通しがない場合は、自力返済にこだわることで借金が増えるおそれがあります。

任意整理、個人再生、自己破産、特定調停など、収入や財産に応じた解決方法もあります。借金を借金で返している、延滞が始まっている、裁判所から書類が届いたという場合は、早めに弁護士や公的相談窓口へ相談しましょう。

※本記事は一般的な金融・法律情報を提供するもので、個別の契約や事案に対する法律相談ではありません。実際の利息、返済額、債務整理の効果は契約内容や取引履歴などによって異なります。正確な内容は借入先や弁護士などの専門家へご確認ください。